在很多企业里,如果想要报销餐费是需要附上菜单的,否则一律不给报销。那么餐费是不是有强制要求必须附菜单才行?税法上有没有具体的规定?

我们先来看税务局对于这个问题的相关回复:

简单来说,餐饮费附菜单明细这件事,税务上是没有强制硬性规定和要求的。但是,企业有权利出于内控等管理方面的考虑,进行相关规定并要求员工执行。

相对而言,附有明细菜单的餐饮发票,更能证明业务的真实性,而且可以减少虚假报销。但单独就税务上而言,只要是取得的真实发生的、合规的餐饮费发票,都可以报销入账。

其实,这本身不是个什么大问题,需要报销的员工或公司的会计,根据企业的具体规定执行就行,企业让附菜单才能报销,那就执行附菜单报销即可。企业没有附菜单才能报销的规定,会计也不用担心,这个不会影响相关的税务处理。

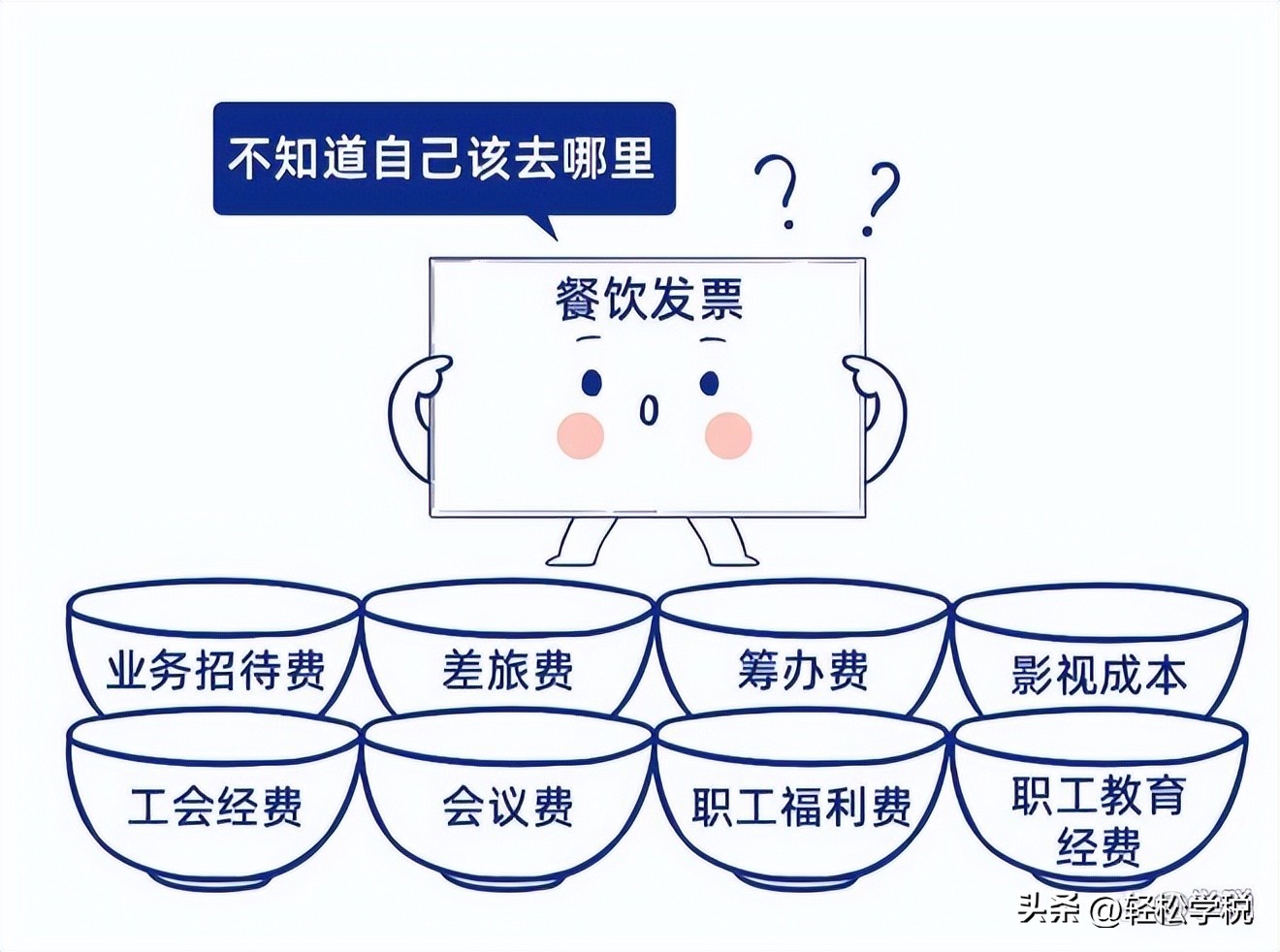

由于餐费报销在很多公司都是经常性的发生,顺便在这里说一下大家问的比较多需要多加关注的几个问题:

1、收到一张用途是招待费的餐饮费专票,需要退回重开吗?

不需要退回重开,规定上是取得餐饮费支出不能进行抵扣进项,但并没有规定不得开具专票。收到这样的专票只要不抵扣进项就行,建议认证后进项税额转出处理即可。

2、餐饮费发票是都要计入业务招待费进行核算吗?具体怎么入账才合适?

餐饮费入账是要看具体情况的,业务开展需要招待客户吃饭的,入业务招待费;员工聚餐、加班就餐等,属于职工福利费;出差期间在相应标准内的餐费,入差旅费;企业组织员工职业培训,培训期间的餐费,入职工教育经费……

3、餐饮费发票,税率是多少?可以抵扣进项税吗?

餐费可以开普票或者专票,税率是6%,征收率是3%,现在普票还有免税的优惠。无论是专票还是普票,都不可以抵扣进项税。

收到专票,一般是认证后做进项税转出处理,或者直接进行不勾选抵扣处理。如果遇到餐饮费和住宿费开到同一张专票的情形,则全额进行认证抵扣,然后餐饮费部分做进项税转出处理,或者在勾选平台只勾选抵扣住宿费部分。

4、餐饮费的税前扣除是怎么规定的?有纳税筹划的空间吗?

前面说到了很多业务都会涉及餐饮费,不同业务产生的餐饮费税前扣除也是不同的。比如常见的业务招待费支出,是按费用的60%进行税前扣除,并且不能超过企业当年销售收入的5‰。而职工福利费支出,则可以按工资薪金总额的14%进行税前扣除。具体的税前扣除事宜,可以参照下方这张税前扣除表:

至于筹划空间,以业务招待费为例,只要用足了扣除限额就是纳税筹划了。

假设某企业已列支业务招待费为A,该企业当期销售收入为B,那么,业务招待费的扣除限额:A×60%≤B×5‰,由此可以推断出业务招待费≤8.3‰×B。所以,当期列支业务招待费等于当期销售收入×8.3‰时,就等于用足了业务招待费的扣除限额了。

另外,还可以通过分流业务招待费的方式进行筹划,比如业务宣传费的扣除限额是15%,这里就有一些方法和空间了,但需要注意把握合规性。

回到我们的餐费主题,大家还需要注意:记账的时候,最好不要只附一张发票,还需要有能够证明餐费真实性的材料:比如餐费入业务招待费,最好能有相关的审批手续,招待人员和招待地点的详细情况等。