餐费=接待费?

餐费并不等同于接待费。餐费通常指的是用餐产生的费用,而接待费则是一个更广泛的概念,可能包括餐饮、住宿、交通、礼品等多种费用。在某些情况下,餐费可能作为接待费的一部分,但并非所有餐费都是接待费。

不同情况发生的餐费简单划分

1、企业招待客户的餐费支出,计入“业务招待费”。

2、企业统一供应午餐或加班餐,过节聚餐支出,计入“职工福利费”。

3、职工出差用餐支出,计入“差旅费”。

4、企业会议用餐支出,计入“会议费”。

5、企业组织员工的职业技术培训,培训期间就餐支出,计入“职工教育经费”。

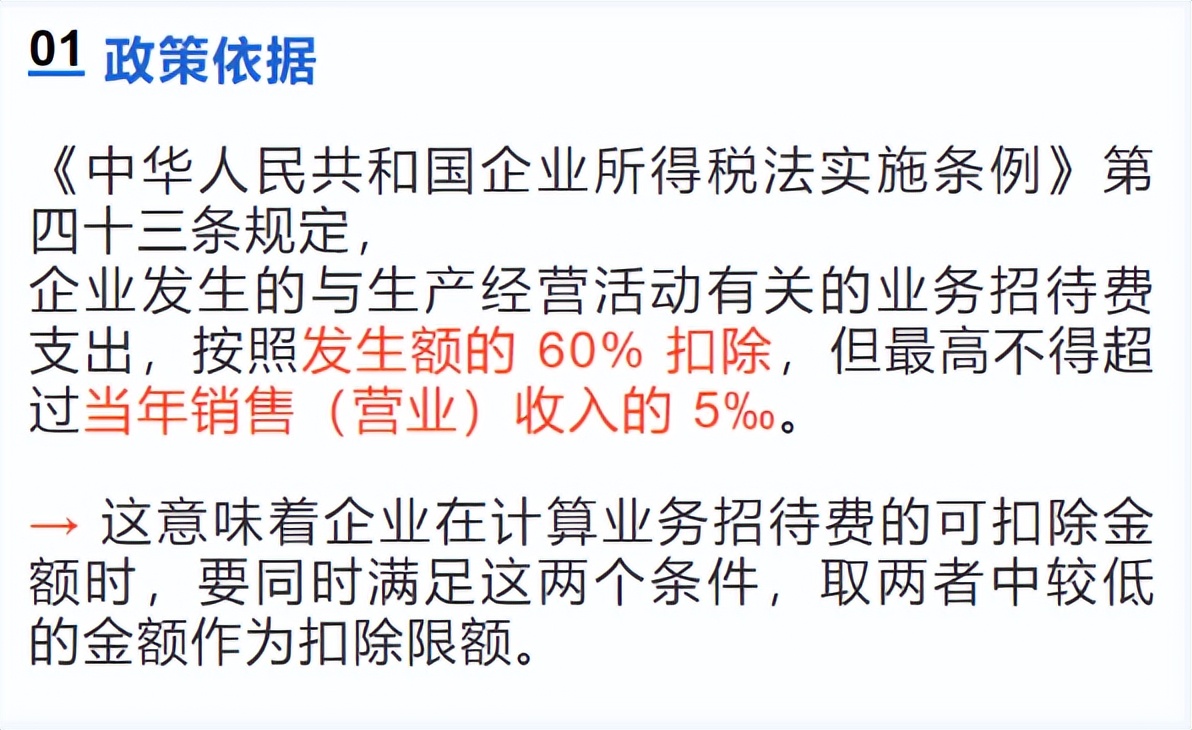

业务招待费的规定

根据相关税法规定,业务招待费可以按照实际发生额的60%扣除,但最高不超过当年销售金额的5%。

常见问题及解决办法

常见问题:

1、业务招待费往往容易超标,不可税前扣除

2、业务人员报销餐费无法提供其他资料,无法将餐费归属为其他成本费用,只能归属业务接待费。

解决办法:

1、餐费根据实际用途归入对应的费用。

2、准备好充足的材料,改进报销制度,要求内部报销时,一定要提供餐费用于什么用途的相关证据。

3、少接待,多宣传:广告宣传费不超15%(收入),核算哪些属于宣传活动;新品发布会;技术研讨会;客户服务会;冠名活动等等支出的费用,可列为宣传费。

声明:本文章转自《优税税》公众号,了解更多税收政策、产业园区奖励以及落地方案,请私信小编,给您提供针对性的解决方案!

声明:本文章转自《优税税》公众号,了解更多税收政策、产业园区奖励以及落地方案,请私信小编,给您提供针对性的解决方案!