最近,浦发银行的一款高端信用卡“无价世界卡”出了问题。

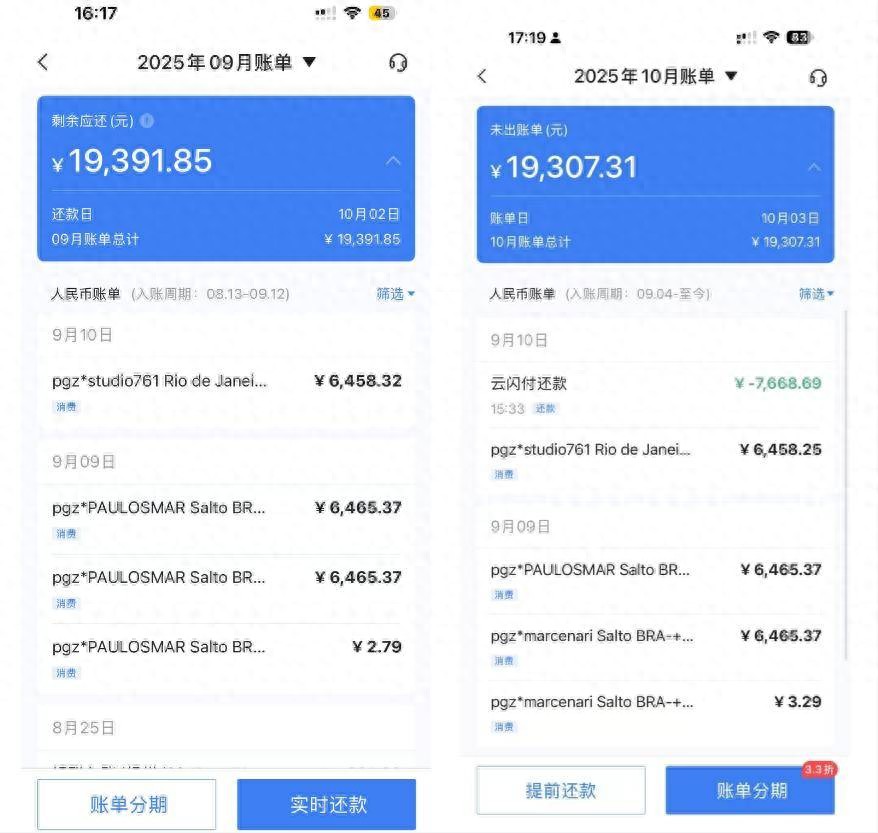

全国一批持卡人突然发现,自己没出国、卡也没离身,却收到了境外消费的扣款通知。有人人在新西兰,收到的是“巴西币消费”的入账提醒,三天被盗刷近两万元。还有用户说,9月10日刚挂失卡,结果发现9月9日的交易还照常入账,总金额超过1.2万元。这不是用户操作失误,也不是设备被盗刷。

看起来像是某个支付环节被黑了,导致大量用户的信息落入了黑产手里。

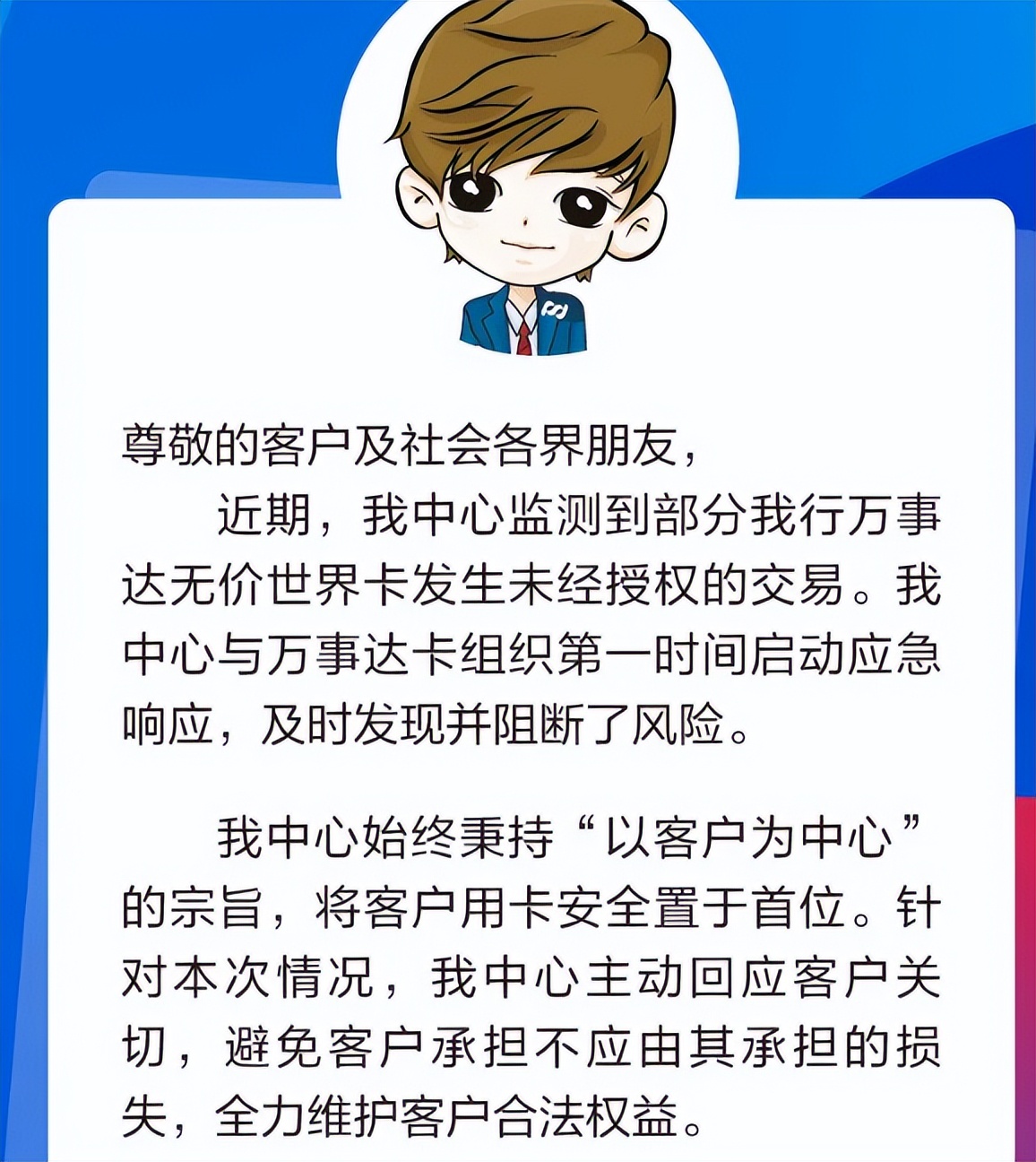

事件发酵后,9月13日凌晨浦发信用卡中心发布声明,

承认部分“无价世界卡”出现了未经授权的境外交易,已与万事达卡组织启动应急机制。银行承诺会保障客户权益,避免用户承担不该由自己负责的损失。

虽然态度很好,但用户最关心的不是赔不赔,而是——信息是怎么泄露的?是谁干的?以后还会不会发生?其实类似的事并不是第一次发生,也不是浦发一家银行的问题。往前翻翻,其他银行也有过类似案例。2024年4月,一位招行用户在西班牙待着,卡却被盗刷了24万印度卢比;2023年底,一位工行用户在巴黎旅游,卡被盗刷了2000多欧元。信用卡的整个交易过程,涉及多个环节:发卡行、卡组织、清算机构、收单方、商户系统。只要其中某个环节出问题,黑产就有机会拿到持卡人的卡号、CVV、有效期等信息,然后在其他国家绕过验证刷卡。

国内银行的风控系统在面对这种跨境交易时,有时差和反应滞后的问题。等系统判断出异常,钱已经被刷走了。

这次事件看,更像是某个支付链路环节被攻破了,而不是单纯的用户粗心或卡片丢失。从监管角度看,早在2016年,央行就要求银行建立银行卡风险管理机制,包括交易监控模型、紧急止付、赔付机制等。

2022年,央行和银保监会再次发文,要求加强跨境支付风险防控。2025年以来,多家银行也在升级风控系统。比如民生银行上线了“跨境无卡交易安全锁”,湖南农信和上海银行关闭了部分卡片的境外交易功能,很多银行支持用户手动关闭境外交易权限。

但问题在于,支付链路太长,参与方太多,真正做到协同联防并不容易。

但问题在于,支付链路太长,参与方太多,真正做到协同联防并不容易。一个境外小商户的系统被攻破,就可能牵连上万名持卡人。

虽然银行和卡组织有义务保障资金安全,但用户也要尽可能地“自保”。如果你平时不出国,完全可以在手机银行里关闭境外交易权限;设置交易限额,关闭免密支付功能;启用短信和App双提醒,第一时间发现异常交易。

尤其是出国期间,建议只在出发前临时开通境外交易,回国后立刻关闭。

风控没法百分百防住,但“最小权限使用”原则,能帮你把风险降到最低。浦发这次被盗刷的高发事件,给所有人都敲了个警钟,信用卡看似是你个人的金融工具,实则背后是一个复杂的支付生态系统。从用户到银行,从卡组织到清算机构,

任何一个环节掉链子,最终吃亏的就是消费者。

支付安全不是谁赔钱就能解决的问题,更不是哪一家银行能独自承担的责任。

它考验的是整个系统的协同能力、响应速度和技术水平。这不只是一次信用卡盗刷事件,是对跨境交易安全机制的压力测试,

但现在的问题是我们的系统准备好了吗?