注意啦!

为激励企业加大研发投入,财政部、税务总局、科技部发布《财政部税务总局科技部关于进一步提高科技型中小企业研发费用税前加计扣除比例的公告》(2022年第16号)以及《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)

那么,企业所得税年度纳税申报表《研发费用加计扣除优惠明细表》(A107012)具体有什么变化呢?

让我们一起和申税小微来看一看吧!

一. 表单样式变化

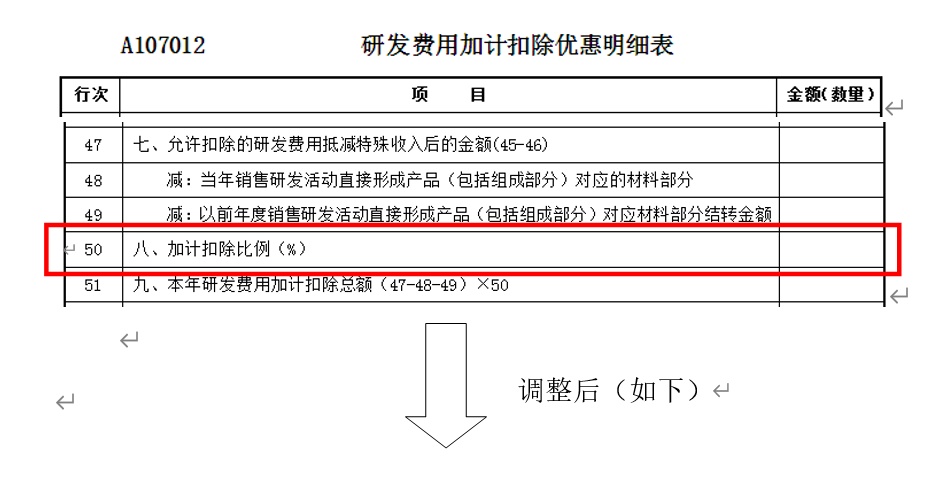

变化1:

将第50行“加计扣除比例”调整为“加计扣除比例及计算方法”,并相应增加研发费用加计扣除比例及计算方法代码表,供纳税人根据相关政策选择填报适用的加计扣除比例和计算方法。

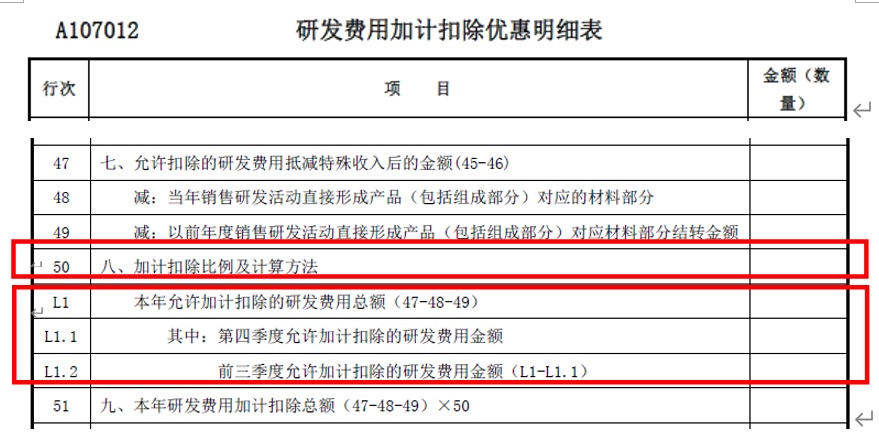

变化2:

增加第L1行“本年允许加计扣除的研发费用总额”、第L1.1行“第四季度允许加计扣除的研发费用金额”、第L1.2行“前三季度允许加计扣除的研发费用金额”,供纳税人填报2022年第四季度和前三季度研发费用金额。

二. 调整后表单填报说明

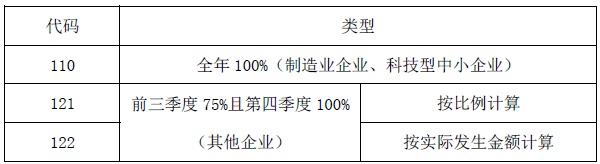

第50行“八、加计扣除比例及计算方法”:

根据有关政策规定填报。纳税人根据实际情况从《研发费用加计扣除比例及计算方法代码表》选择相应代码填入本项。

研发费用加计扣除比例及计算方法代码表

第L1行“本年允许加计扣除的研发费用总额(47-48-49)”:

填报第47-48-49行的金额。

注意:当第47-48-49行<0 时,本行填报0。

第L1.1行“其中:第四季度允许加计扣除的研发费用金额”:

①如您在“八、加计扣除比例及计算方法”选择代码为“121”或“122”,填报根据选定的第四季度相关费用计算方法计算的第四季度税前加计扣除金额;

②如您在“八、加计扣除比例及计算方法”选择代码为“110”,本行无需填报。

第L1.2行“前三季度允许加计扣除的研发费用金额”:

①如您在“八、加计扣除比例及计算方法”选择代码为“121”或“122”时,填报根据选定的第四季度相关费用计算方法计算的前三季度税前加计扣除金额;

②如您在“八、加计扣除比例及计算方法”选择代码为“110”时,本行无需填报。

第51行“九、本年研发费用加计扣除总额”:

填报第(47-48-49)行×第50行的金额。

注意:①当第47-48-49行<0 时,本行填报0;

②当您在“八、加计扣除比例及计算方法”选择“110”时,填报第L1行×100%的金额;

③当您在“八、加计扣除比例及计算方法”选择“121”或“122”时,填报第L1.1行×100%+第L1.2行×75%的金额。

请问表单第50行选择“121”或“122”的不同计算方法都是什么意思?

根据《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号),企业在2022年度企业所得税汇算清缴计算享受研发费用加计扣除优惠时,四季度研发费用可由企业自行选择按实际发生数计算,或者按全年实际发生的研发费用乘以2022年10月1日后的经营月份数占其2022年度实际经营月份数的比例计算。

【举例】我公司是一家水污染防治企业,2022年5月10日开始经营,2022年共发生研发费用400万元,打算采取比例法计算第四季度研发费用,第四季度可按100%比例加计扣除的研发费用是多少?

你公司成立于5月10日,2022年度经营月份从5月份开始计算,全年经营月份数共计8个月,第四季度经营月份数为3个月,则你公司第四季度可按100%比例加计扣除的研发费=400×(3/8)=150万元。

《2022年度企业所得税汇算清缴一本通》发布!快来看看有哪些新内容吧~

《A105080资产折旧、摊销及纳税调整明细表》知识点讲解

《A105100企业重组及递延纳税事项纳税调整明细表》知识点讲解

《A107010免税、减计收入及加计扣除优惠明细表》知识点讲解