契税、印花税。

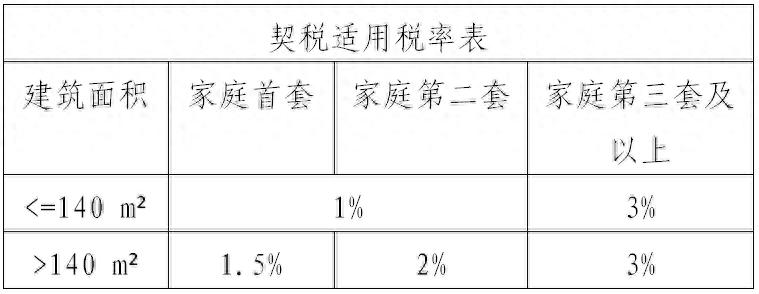

契税应纳税额=计税价格x适用税率

注意:契税的计税价格不含增值税

1.对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按1.5%的税率征收契税。

2.对个人购买家庭第二套住房(家庭成员范围包括购房人、配偶以及未成年子女),面积为140平方米及以下的,减按1%的税率征收契税;面积为140平方米以上的,减按2%的税率征收契税。

注意:家庭第二套住房是指已拥有一套住房的家庭购买的第二套住房。

3.个人购买住房,凡不符合上述规定的,不得享受上述优惠政策,应按法定税率3%征收契税。

印花税个人销售或购买住房暂免征收印花税。

二、卖方需要缴纳:增值税及附加(城市维护建设税、教育费附加、地方教育附加)、个人所得税、土地增值税、印花税。

情况一个人将购买不足2年的住房对外销售注意:购买房屋的时间均以个人购买住房以取得的房屋产权证或契税完税证明上注明的时间为准,二者所注明的时间不一致的,按照"孰先"的原则确定购买房屋的时间。

增值税应纳税额=不含税销售额x5%

注意:本次限售政策调整,取消的是出售房产持有时间满2年的规定,并未同步调整税收政策。因此,出售购买不满2年的住房需要缴纳增值税。

增值税附加1.教育费附加:应纳税额=增值税税额x3%x50%

2.地方教育费附加:应纳税额=增值税税额x2%x50%

3.城市维护建设税:

▶市区:应纳税额=增值税税额x7%x50%

▶县城、镇:应纳税额=增值税税额x5%x50%

▶不在市区、县城或镇:应纳税额=增值税税额x3%x50%

土地增值税个人销售住房暂免征收土地增值税

印花税个人销售或购买住房暂免征收印花税

个人所得税1. 提供完整、准确的房屋原值凭证的,应纳税额=(计税价格-房屋原值-转让住房过程中缴纳的税金-合理费用)×20%

2. 未提供完整、准确的房屋原值凭证的,应纳税额=计税价格×1%

情况二个人将购买满2年(含2年)不满5年的住房对外销售增值税个人将购买2年以上(含2年)的住房对外销售的免征增值税

增值税附加个人将购买2年以上(含2年)的住房对外销售的免征增值税附加

土地增值税个人销售住房暂免征收土地增值税

印花税个人销售或购买住房暂免征收印花税

个人所得税1. 提供完整、准确的房屋原值凭证的,应纳税额=(计税价格-房屋原值-转让住房过程中缴纳的税金-合理费用)×20%

2. 未提供完整、准确的房屋原值凭证的,应纳税额=计税价格×1%

情况三个人将购买满5年(含5年)的住房对外销售增值税

个人将购买2年以上(含2年)的住房对外销售的免征增值税

增值税附加个人将购买2年以上(含2年)的住房对外销售的免征增值税附加

土地增值税个人销售住房暂免征收土地增值税

印花税个人销售或购买住房暂免征收印花税

个人所得税1. 如果是“家庭唯一生活用房”(“家庭成员”范围包括购房人及配偶,不包含未成年子女):免征个人所得税

2. 如果不是“家庭唯一生活用房” (“家庭成员”范围包括购房人及配偶,不包含未成年子女):

提供完整、准确的房屋原值凭证的,应纳税额=(计税价格-房屋原值-转让住房过程中缴纳的税金-合理费用)×20%

未提供完整、准确的房屋原值凭证的,应纳税额=计税价格×1%

温馨提示1. 个人销售自建自用住房免征增值税。2.自2022年10月1日至2025年12月31日,对出售自有住房并在现住房出售后1年内在市场重新购买住房的纳税人,对其出售现住房已缴纳的个人所得税予以退税优惠。