以前,以服务态度好著称的海底捞是大学生聚餐的理想去处,因为在周一至周日的多个时段都可以享受6.9折优惠。按消费300元计算,打完折只需付207元。

图片来源:大众点评

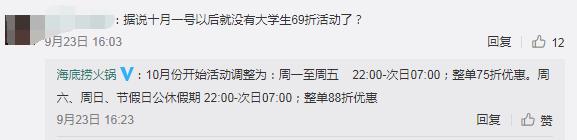

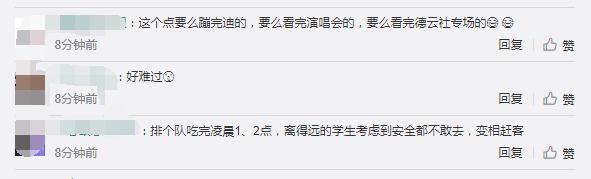

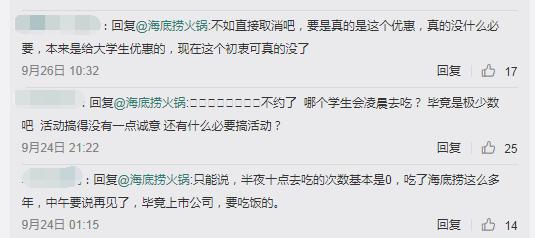

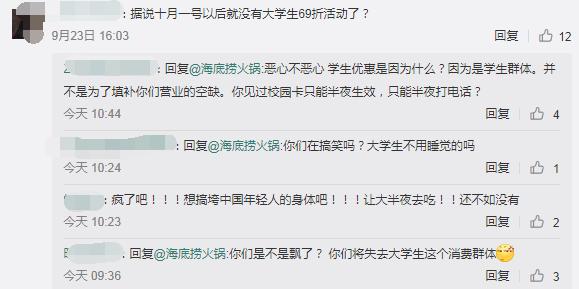

但海底捞近日宣布,10月1日后取消6.9折优惠,取而代之的是工作日7.5折和周末8.8折优惠,并且把时间限定在深夜至凌晨。大学生们纷纷表示,大学里有门禁,大半夜打折谁去吃?海底捞玩不起了吗?

图片来源:每经记者 刘玲 摄

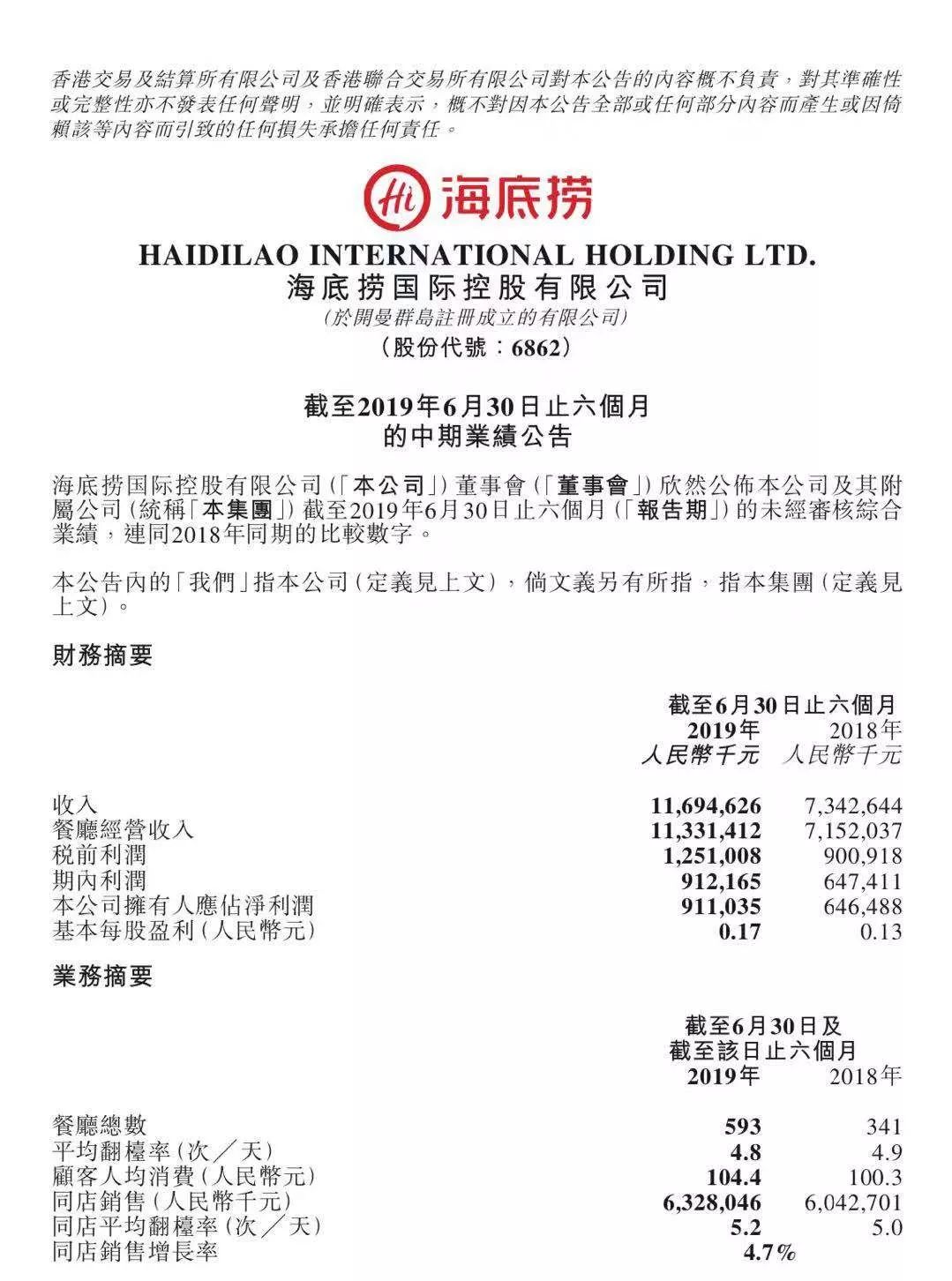

海底捞确实压力不小。上半年,海底捞增长强劲,收入116.95亿元,同比增长59.3%,但存在翻台率、同店销售增长率持续下滑的趋势。店铺数量快速增长的同时,成本也水涨船高,原材料成本同比上涨增长59.9%,员工薪资同比增长65.8%。近期,国金证券发布了多篇对海底捞的看空报告。

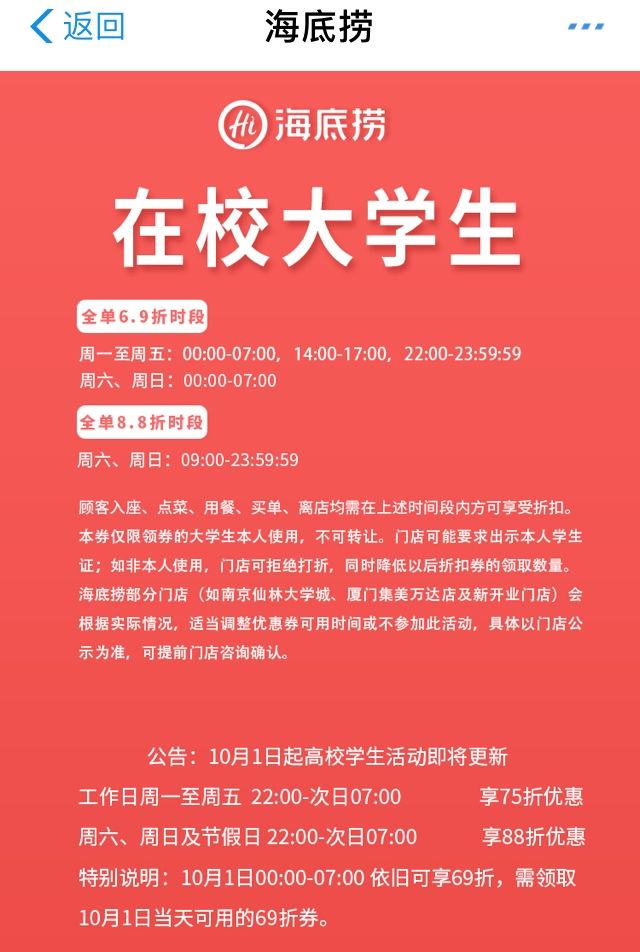

海底捞取消大学生6.9折优惠

之前,海底捞面向的大学生6.9折优惠是周一至周日通用的,具体打折时间为:

周一到周五每天14:00-17:00,以及22:00到次日7点;

周六周日为深夜零点至早上7点;

周末两天早上9点至深夜零点,可享受8.8折优惠。

海底捞此举可谓一举多得,不只讨好了大学生群体这个未来的消费主力,还完美地将各个用餐时间合理利用起来。对餐饮企业来说,翻台次数当然是越多越好。

但10月1日后,海底捞将政策修改为周一到周五的22:00到次日的7:00大学生可享受7.5折优惠,而周六周日的22:00到次日的7:00,只能享受到8.8折优惠。相当于取消了下午场的优惠,只有午夜场了,并且优惠力度也有所降低。

对上述变动,每经小编(微信号:nbdnews)从海底捞门店处也获得了证实。

大学生们纷纷表示,海底捞不知道中国的大学有门禁制度吗?

由于大学城一般都不在市中心,而海底捞一般都开在繁华商业区,有6.9折的时候,学生群体才热衷于从较为偏僻的大学城去“市中心”在海底捞聚餐一次。但改为午夜场后,深夜出行没有公共交通,一来一回成本不低,此外女学生们还需要担心安全因素。学生群体属于价格敏感型客群,他们认为,经过这次调整,海底捞可能是在变相赶客。

海底捞的扩张压力

去年9月26日,海底捞在港交所上市,截至发稿,股价报33.35港元,下跌1.33%。相比年初的每股17.11港元,海底捞今年以来涨幅超过90%。

8月20日晚间,海底捞发布半年报,2019年上半年集团收入116.94亿元,同比增长59.3%;营业利润9.12亿元,同比增长40.89%;公司股东应占利润9.11亿元,同比增长40.92%,新开餐厅130家,门店总数增至593家。

半年新开上百家店,相当于平均1.4天就有一家新店开业。店铺数量的快速增长,也使得海底捞的成本水涨船高。在成本费用上,原材料成本同比增长59.9%;同期海底捞员工薪资合计36.5亿元,同比增长65.8%。

9月19日,一则“海底捞店长月薪12万”的消息曾刷屏。一份券商电话会议纪要显示,海底捞店长固定月薪约在35000元左右,通过培养徒弟店长来提成,店长通过徒弟店长提成的部分约占徒弟店净利润的3%以上。海底捞为三级分销模式,店长可以提成徒弟店和徒孙店的净利润,算上提成部分,海底捞店长月薪约能达到10万~12万元。

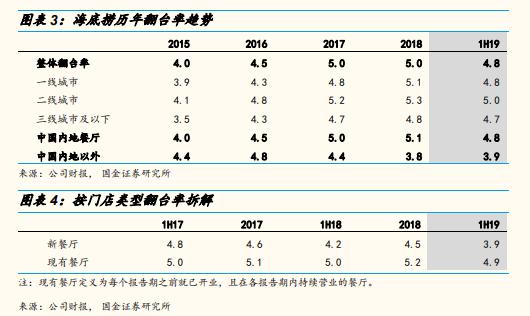

此外,尽管海底捞财报数字亮眼,却暗含翻台率、同店销售增长率持续下滑的问题。数据显示,今年上半年,海底捞的翻台率自2017年起再创新低,从2017年上半年5次/天跌至4.8次/天;同店销售增长率也由2017年上半年6.4%减少至4.7%。其中,三线及以下城市的同店销售增长率为12.5%,超过一线、二线城市的3.3%和1.9%。

图片来源:国金证券

由此可见,海底捞目前面临着规模扩张和成本增加的矛盾。

7月15日,国金证券发布名为《海底捞:1H19运营表现稳定,但市场预期过高》的研报。在研报中,国金证券指出,(海底捞)门店实际展业和运营情况与市场假设存在一定预期错位,将海底捞的评级从“增持”改为“减持”,目标价降至23.23港元。在国金证券看来,目前海底捞股价隐含市场对公司未来三年50%-60%的净利润复合增速预期很难达到。

国金证券给出的理由有三点,一是门店拓展加速,但小型门店占比提升;二是一线城市客流量出现分化。一线城市由于门店网络扩张明显,拉新的边际效应在降低;三是低线城市红利仍在,但持续性尚待验证。

8月26日,国金证券再次发布看空报告,维持对海底捞的减持评级,将目标价调至25.52港元。

编辑 |卢祥勇 王嘉琦

(温馨提示:欢迎点击每经微信菜单栏“每经整点”栏目,掌握最新最热财经资讯,财经新闻整点报。)

|每日经济新闻 nbdnews原创文章|

未经许可禁止转载、摘编、复制及镜像等使用

如需转载请向本公众号后台申请并获得授权