法国国债

法国国债共分为BTF和OAT两大类,目前市场存量为欧元区之首。海外投资者持仓占比相对高,但全球基金的配置量偏低,可能意味着海外官方持有占比较大。

法国财政困境的根源在于老龄化、高福利支出及政治分裂。三大评级机构中两家展望为负面。总理贝鲁公布的2026年预算案回避结构性改革,但仍遭遇政治阻碍。关注后续谈判进展,以及9月12日惠誉评级更新情况。该紧缩措施恐难阻债务攀升趋势。IMF预测债务率将稳步上行,Scope预期亦转向悲观。

法国财政问题将直接反映在法德利差。滚动回归模型显示,长期内法国债务率与赤字率是利差走阔的核心驱动力。基于IMF悲观情景预测,2030年法德10Y利差中枢将升至71bp(95%置信区间30~113bp),市场紧张情绪或致利差阶段性突破上沿。鉴于后市欧洲经济意外指数或下行,市场波动性将上升,法德利差年内将走阔。

当地时间7月15日,法国总理贝鲁代表少数派政府公布2026年预算计划主要目标,希望削减支出以降低财政赤字,引发极右翼和极左翼党派的强烈不满,勒庞威胁将发起不信任投票。Polymarket平台上投资者对贝鲁在年内离任的押注概率自22%的低点逐步回升至60%以上,接近今年6月以前的水平。对此法国10年期国债收益率表现略显平静,预算公布后甚至随德债转为下行,法德利差维持在69bp左右。

尽管目前市场关注度较低,但法国政局不稳及财政风险仍似一颗“不定时炸弹”,随时可能引发欧洲资产的负面连锁反应。本文将系统梳理法国国债市场,剖析法国财政状况及潜在演变路径,并重点评估其对于法德利差的影响,为欧元汇率波动研判及欧洲债券投资决策提供参考依据。

一、法国国债市场概况

从ICE BofAML的数据来看,截至2025年8月4日,法国国债存量达2.3万亿美元,在全球主要发达经济体中位列第四,在欧洲片区中仅次于英国,为欧元区最大。

法国国债共分为两大类,短期国债BTF(期限少于等于1年)与中长期国债OAT。中长期国债还包括与通胀指数挂钩的债券(OATi、OAT€i),以及绿色债券(Green OAT)。其中,OATi挂钩法国CPI指数,而OAT€i挂钩剔除烟草分项的欧元区通胀指数。OAT期限最长可达50年。通常意义上,中期OAT指2年至8.5年期国债,2013年以前发行的2年和5年期国债也被称为BTAN;长期OAT指8.5年及以上期限国债。

根据法国财政部的统计,截至2025年6月,BTF和OAT存量规模分别为2060亿欧元、2.52万亿欧元。其中,与通胀挂钩类国债存量为2980亿欧元。

法国国债的发行方式包括拍卖与银团,拍卖为主流方式。BTF在每周一举行的拍卖会上发行。季度BTF拍卖时间表会提前公布,并明确发行期限。长期OAT的拍卖时间为每月第一个星期四,中期OAT债券的拍卖时间为每月第三个星期四。法国财政部会在拍卖前一个星期五公布下周四拍卖的债券种类以及拍卖总额的上下限。

从拍卖认购倍数来看,受去美元化趋势影响,近期主流期限OAT的拍卖热情普遍高于过去1至5年。此外,法国国债净发行与法债10Y收益率变动相关性不显著。

从持有者分布来看,截至2025年第一季度,55%的法国国债由海外投资者(含欧元区其他主体,如欧央行)持有;法国非金融企业和家庭部门持有占比位列第二(24.4%);法国保险机构、信用机构(银行)持有占比并列第三(各占9.8%);法国货币基金持有份额最低(1.7%)。分国债类型来看,BTF的非居民持有份额最高,其次是OAT;通胀挂钩国债基本由居民部门持有。

以欧央行公布的一般政府债券(含中央政府、地方政府等)持有数据做近似,进一步考察“真实”海外投资者(欧元区外主体)持有情况。可以注意到,疫情后欧央行的债券购买计划挤压欧元区外主体对法国一般政府债券的持仓份额。当前温和缩表通道中,欧元区外主体的持有占比攀升至27%。分期限来看,目前中长期法国公债欧元区外主体持有占比为26%;短期公债相对更高,达到41%。根据我们在《兴业研究海外固收报告:去美元化背景下的欧债机遇20250708》中的分析,法国的欧元区外主体持有占比在欧元区主要经济体中排名靠前。

从EPFR全球基金资金流数据来看,法国的资金流量集中在长端,其中大多为通过ETF买入的机构投资者,通过共同基金投资的零售投资者微乎其微。2024年12月初,巴尼耶政府在对2025年预算的不信任投票中被推翻。紧接着穆迪将法国评级从Aa2下调至Aa3,直接催化市场避险情绪。长期限法国国债EPFR资金累计流入量自此断崖式下降,目前接近转为累计净流出。

综上,法国国债海外投资者持仓占比相对高,但全球基金的配置量偏低,可能意味着海外官方持有占比较大。

二、法国财政前景展望

2024年,法国一般政府债务率(债务占GDP比重)和赤字率(净借款占GDP比重)分别达到113%和5.8%。尽管债务水平仍低于希腊、意大利等传统高债务国,但居高不下的赤字率已超过PIIGS国家,使其成为财政表现的新“劣等生”。

法国的债务问题与老龄化加剧、社会福利支出高企及“绿色与数字化”转型投资需求息息相关。与此同时,历次危机时刻政府的应对措施使财政状况加速偏离正常轨道。疫情期间,法国采取了“不惜一切代价”的政策,相关支出近4000亿欧元,超过大部分欧盟国家。此外,社会抗议与工会罢工浪潮频发,也对税收和经济增长造成负面冲击。典型的例子如2018年的“黄背心运动(Gilets Jaunes)”,政府被迫降低贫困家庭税收、取消原定汽油和柴油税上调计划。

在此背景下,近年来法国的政治不稳定性进一步侵蚀国债投资者信心。因不满2024年欧洲议会选举结果,马克龙提前解散法国国民议会并举行大选,结果出现“三分天下”局面。执政党失去过半优势,严重拖累2025年度财政预算的制定与执行。前任巴尼耶政府因采用“非常手段”通过预算,遭遇不信任投票而垮台。当前贝鲁政府侥幸闯关成功,但面对新一年预算,可能再次面临反复的拉锯战。综合上述因素,目前三大评级机构中标普、惠誉对法国主权评级的前景展望均为负面。

贝鲁政府计划将2026年的赤字率降至4.6%。具体措施包括:减少3000个公共岗位、控制医疗支出、调整福利(取消复活节后周一和5月8日二战胜利纪念日休假)、加征富人税等。该一揽子计划预计将节省440亿欧元,用于填补2025年和2026年可能低于预期的增长、更高的利息支出(2026年约100亿欧元),以及为达成北约国防目标(至2035年将国防开支提升至GDP的5%)所需的军费开支。

总体上看,此次预算只能算漫长财政整顿道路上的第一步,缺乏结构性改革,多为财政乘数较低的领域,避开了颇具争议性的事项(如养老金改革),呈现“东拼西凑”的特点,因而对经济的影响可能有限。预算至少需获得极左翼与极右翼其中一方的支持。左翼党派可能希望保留其核心选民基础——公务员的福利,同时着力推行富人税。而国民联盟更侧重于削减额外开支,尤其是与移民相关的开支。三方谈判仍需时日。9月法国审计院(Cour des Comptes)将对预算发表意见,9月12日惠誉将更新评级。最终预算预计将于10月提交议会审议。

根据法国审计院的测算,到2029年法国政府至少需要800亿欧元的财政整顿措施。对政府直接转移支付高度依赖的社会群体(如退休人员)对选举的影响力与日俱增(战后婴儿潮老龄化),这使得财政改革举步维艰。NBER的研究员Alesina和Drazen(1989年)指出,社会群体确实可能出于战略考虑而推迟急需的财政整顿,期望相关成本最终会由其他群体承担。在这种情况下,财政调整往往依赖于话语权较弱的社会群体,或是被危机或外部冲击(如投资者信心丧失)所触发。

目前各大机构对法国财政前景的看法存在分歧。欧洲主流信评机构Scope对法国财政形势的看法相比IMF更乐观。从今年4月底两者发布的预测来看,Scope认为未来几年内法国赤字率将保持回落趋势,债务率上行将放缓;而IMF预计法国赤字率将居高不下,债务率将稳步攀升。2026年预算公布后,Scope的看法略微悲观化。

三、法德利差评估

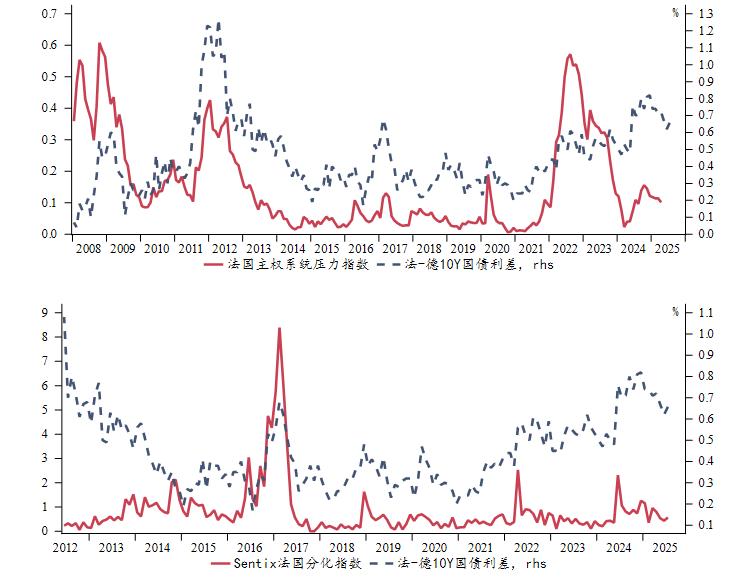

法国的政治与财政问题会直接反映在欧元区尤其是法国资产的定价上,例如可能使得法德利差走阔,并施压欧元汇率。

中长期来看,法德利差受到法国财政状况、政治稳定性等因素影响,当然亦与基本面情况息息相关。短期而言,我们观察到其与欧元区经济数据韧性、风险情绪等要素有关。

我们利用月频数据,以法德通胀与实际增长差作为基本面要素,法国债务率、赤字率、ECB主权系统压力指数衡量财政状况,Sentix法国分化指数描述政治稳定性,以及欧元区经济意外指数、VIX为短期影响因子,将法德10Y国债利差作为因变量,构造24个月滚动回归模型。数据起点设为2008年,自变量均经标准化处理。

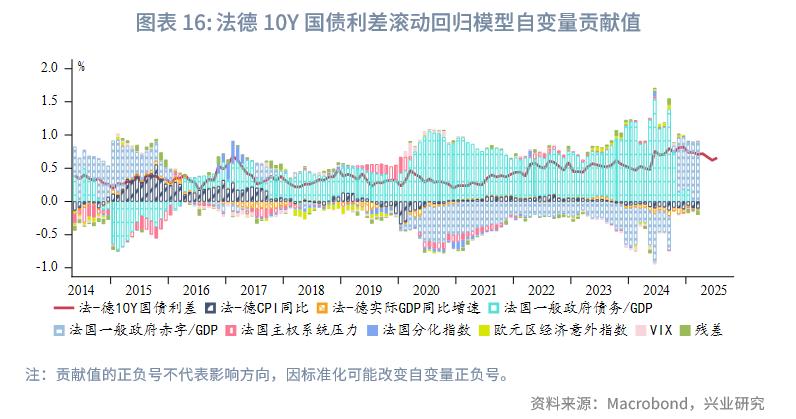

回归结果显示,模型R方长期维持在0.9以上,意味着自变量具有优秀的解释力。长期以来,法国债务率对法德利差的正向贡献显著,2021年后法德利差走阔本质上是向已飙升债务率回归的过程;赤字率在近两年的正向影响增强,一度为负相关(可能和此前市场对财政状况边际变化的关注度较低有关);通胀差与利差的关联性以负值为主;其余因子的影响在两年的维度内不显著,偏中短期。值得一提的是,因属于同一货币区,法德通胀差或增长差不会像独立货币体制下那样传导成名义利率差。通胀差和增长差可能更多被当作“相对经济/风险状况”的信号,通胀高可能意味增长强,从而降低市场对其财政不可持续的担忧。

基于上述分析结果,我们尝试利用IMF对法国债务率和赤字率的预测值(因Scope数据较短,且相对乐观)回归预测法德10Y国债利差在相对悲观的财政情形下的中枢发展。结果显示,未来五年内,法德10Y国债利差中枢大概率继续上行,2030年末为71bp,95%置信区间在30~113bp。不排除市场情绪阶段性紧张导致利差暂时性突破置信区间上沿的可能性。

注:

避免提前公布具体数值,保留灵活性也能保障透明度。

2025年7月13日,马克龙宣布,2026年、2027年将分别额外增加35亿欧元、30亿欧元军费开支;将于今年秋季提交《2024年至2030年军事规划法》的修订版。

法国独立财政监督机构。

https://www.nber.org/papers/w3053

Scope是德国注册的信用评级机构,成立于2011年。它是欧洲首家获得欧央行认可的信评机构(2023年11月),打破了此前由美国三大机构(标普、穆迪、惠誉)和加拿大DBRS主导的格局。

2008年全球金融危机爆发后,市场才真正意识到欧元区内主权问题的差异性。

★

点击图片购买 “兴业研究系列丛书”

★

转 载 声 明

转载请联系market-service@cib.com.cn邮箱,我们尽快给予回复。本报告相关内容未经我司书面许可,不得进行引用或转载,否则我司保留追诉权利。

服 务 支 持 人 员

对集团外客户

李 璐 琳

13262986013

liliulin@cib.com.cn

对集团内用户

汤 灏

13501713255

tanghao@cib.com.cn

免 责 声 明

本报告由兴业研究(CIB Research)提供,报告信息依据国际、中国和行业通行准则并通过合法渠道获取,所有观点为研究员个人意见,不代表兴业研究立场。本报告不含任何道德、政治或其他形式的偏见,兴业研究不对报告信息的准确性、完整性或及时性作出任何明确或隐含的保证,报告内容不构成任何形式的要约、投资建议或决策依据,阅读者应自行独立评估所有相关风险。对于因使用本报告引发的任何直接或间接后果,兴业研究和研究员不承担任何法律责任。

本报告版权为兴业研究所有,未经书面许可任何机构和个人不得以任何形式复制、转载、分发、发表或以其他方式公开本报告的全部或部分内容。除非本报告已正式发表在公开出版物中,否则应被视为非公开的研讨性分析。引用或发布本报告内容须注明出处为兴业研究,且不得对本报告进行任何有悖原意的引用、删节和修改。兴业研究保留追究相关责任的权利。

兴业研究版权所有并保留一切权利。