来源:内容来自半导体行业观察(ID:icbank)转载自公众号驭势资本,谢谢。

光刻胶是光刻时用于接收图像的介质:光刻胶是一种有机化合物,受特定波长光线曝光作用后其化学结构改变,在显影液中的溶解度会发生变化,因此又称光致抗蚀剂。正胶在曝光后发生光化学反应,可以被显影液溶解,留下的薄膜图形与掩膜版相同;而负胶经过曝光后变成不可溶物质,非曝光部分被溶解,获得的图形与掩膜版相反。

主要成分:光刻胶是光刻工艺的核心材料,主要由树脂、感光剂、溶剂、添加剂等组成,其中树脂和感光剂是最核心的部分。

使用UV光的简易光刻工艺图:

光刻胶主要成分:

- 树脂(聚合物):在光照下不发生化学反应,主要作用是保证光刻胶薄膜的附着性和抗腐蚀性,也决定了一些其他特性如膜厚、弹性、热稳定性等。

- 感光剂:受特定波长光照后在曝光区发生光固化反应,使得材料的物理特性,尤其是溶解性发生显著变化。

- 溶剂:为了方便涂覆,要将溶质加入溶剂进行溶解,形成液态物质。

- 添加剂:用以改变光刻胶的某些特性,如为改善发生反射而添加染色剂等。

概述|光刻技术是半导体制造最关键的技术

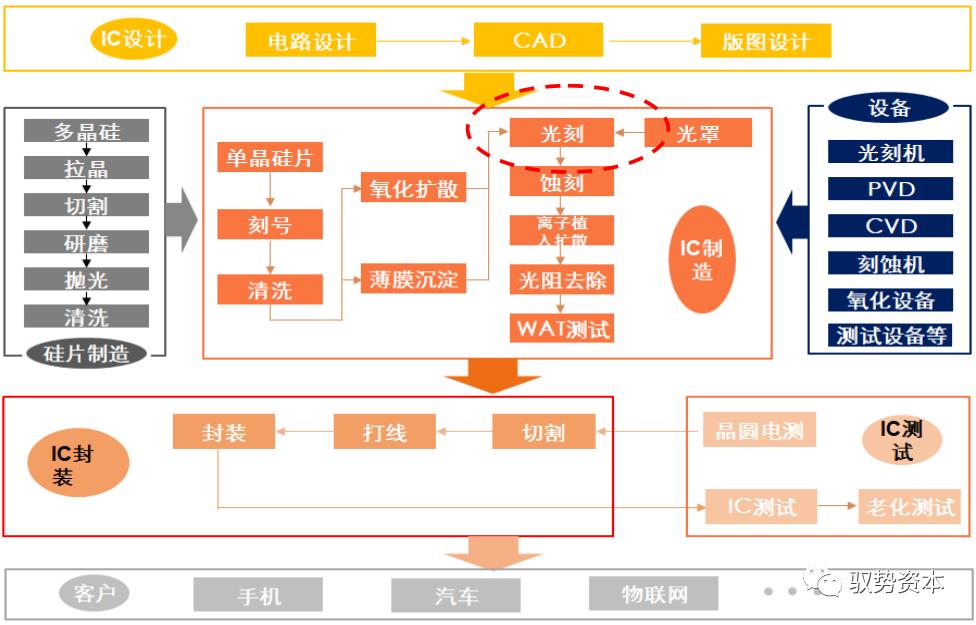

光刻技术是半导体制造的关键环节:光刻技术用于电路图形生成和复制,是半导体制造最为关键的技术。

- 光刻技术的进步是集成电路技术遵循摩尔定律更新的重要技术先导,其先进程度决定了半导体制造技术水平的高低。

- 光刻工艺贯穿半导体器件和集成电路制造工艺始终,当代超大规模集成电路制作需要几十次乃至上百次光刻才能完成,光刻的最小线条尺寸是集成电路发展水平的标志。

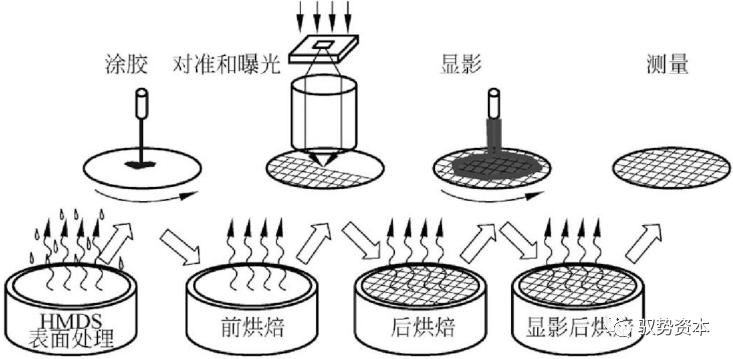

- 基本光刻工艺流程包括表面处理、涂胶、前烘、对准和曝光、显影、后烘等工序,将所需要的微细图形从光罩转移到待加工基片上。

半导体产业链及制造工艺流程:

光刻工艺基本流程:

概述|半导体光刻胶是光刻胶重要应用领域之一

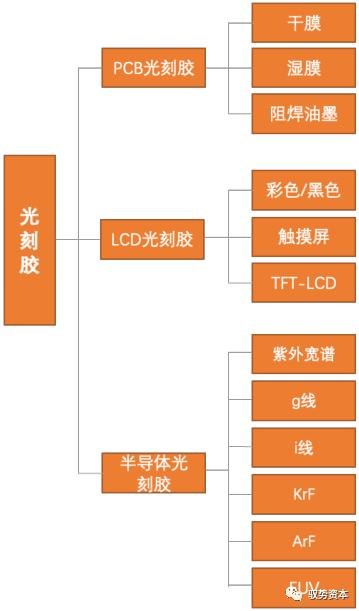

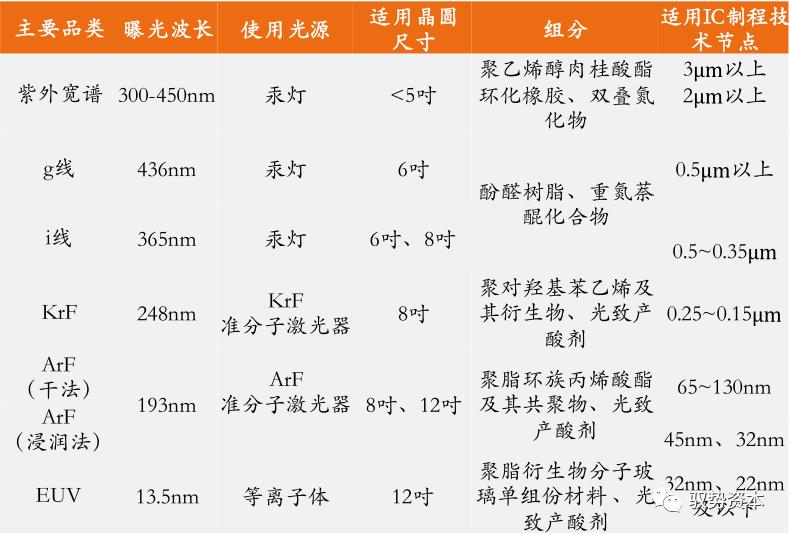

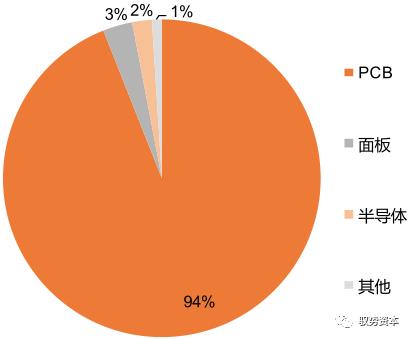

光刻胶应用分类:光刻胶按照下游应用领域划分,主要可分为PCB、面板、半导体三类,每一类光刻胶又有各自细分品类。其中半导体光刻胶技术门槛最高,按照光源波长的从大到小,可分为紫外宽谱(300-450nm)、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、EUV(13.5nm)等主要品类,每一种品类的组分、适用的IC制程技术节点也不尽相同。

光刻胶按应用领域分类:

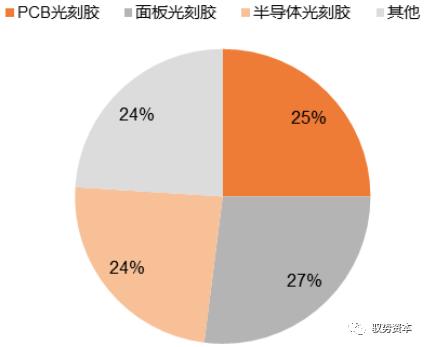

全球光刻胶市场结构:

半导体光刻胶品类:

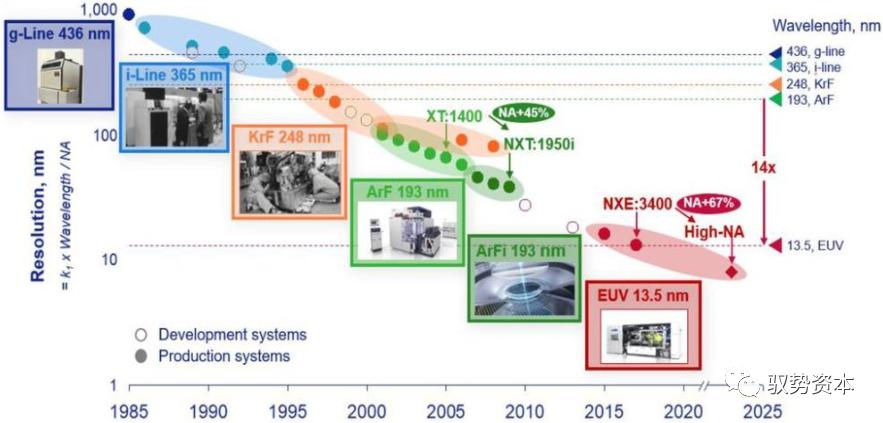

技术演进|与光刻技术曝光波长适配下的分辨率提升

曝光波长的减小是提高光刻分辨率最有效的途径:根据著名的瑞利判据公式——分辨率R=K1*/NA,光刻工艺分辨率的提升可以通过减小光源波长、增加光刻物镜数值孔径NA、减小工艺因子K1三方面实现,而后两者的变动范围相对有限,因此波长的减小是提高光刻分辨率最有效的途径。

发展路径清晰:制程节点进化的需求是光刻胶行业发展的驱动因素,光刻胶和光刻机技术的相辅相成、兵合一处是制程得以进步、摩尔定律得以实现的关键。相应的,光刻胶的光化学反应与光刻机曝光波长的适配是提高光刻工艺分辨率的关键。

光刻技术发展图谱:分辨率提升超100x

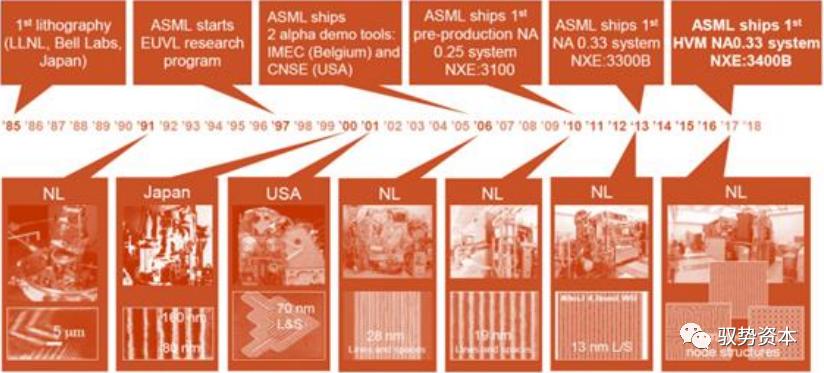

ASML使用EUV实现微缩化的历史:

壁垒|专利技术、原材料、设备验证、客户认证等高筑行业壁垒

客户认证:由于光刻胶的品质会直接影响最终的芯片性能、良率等,试错成本极高,因此客户准入壁垒高,验证周期通常需要2-3年。

客户产品验证需要经过PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产)四个阶段。

专利技术:光刻胶产品需要根据不同的应用需求定制,产品品类多,配方中原材料比重的细微差异将直接影响光刻胶的性能,且配方难以逆向解析,严重依赖于经验积累所形成的技术专利。

原材料:上游原材料是影响光刻胶品质的重要因素,目前我国光刻胶原材料市场基本被国外厂商垄断,尤其是树脂和感光剂高度依赖于进口,国产化率很低,由此增加了国内光刻胶生产成本以及供应链风险。

设备验证:送样前,光刻胶生产商需要购置光刻机用于内部配方测试,根据验证结果调整配方。光刻机设备昂贵,数量有限且供应可能受国外限制,尤其是EUV光刻机目前全球只有ASML能批量供应。

市场:晶圆厂扩建拉动需求,但长期被日企垄断

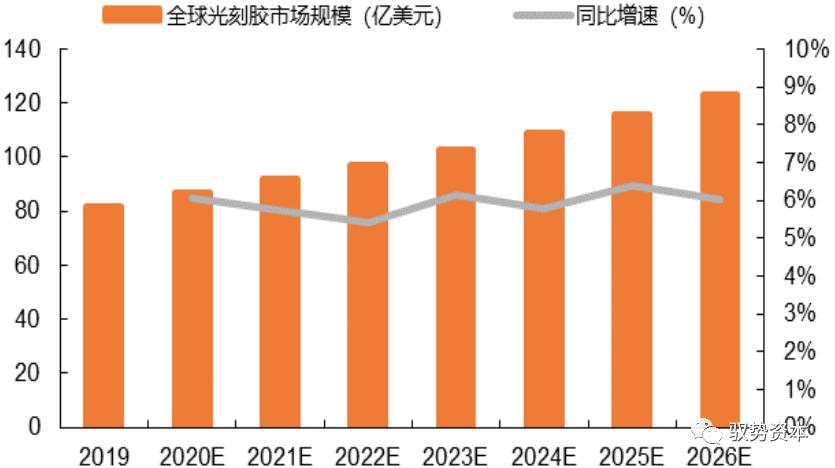

市场空间|2022年全球光刻胶市场有望达到123亿美元

全球光刻胶市场规模:据前瞻产业研究院数据显示,2019年全球光刻胶市场为82亿美元,预计2026年有望达123亿美元,2019-2026年年复合增速约为6%。

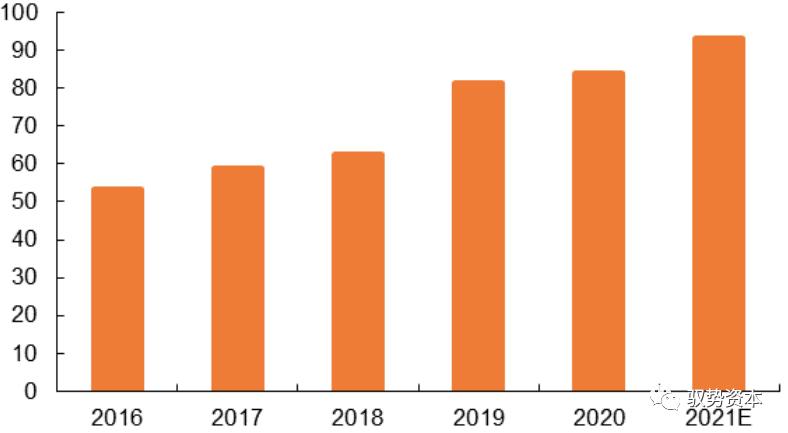

中国光刻胶市场规模:得益于PCB、LCD、半导体等产业制造产能的东移,国内上游的电子材料产业快速发展。据中商产业研究院数据,中国光刻胶市场规模从2016年的53.2亿元增长至2020年的84亿元,预计2021年为93.3亿元,同比增长11%。

全球光刻胶市场规模(亿美元):

中国光刻胶市场规模(亿元):

市场空间|2025年中国半导体光刻胶市场有望达100亿元

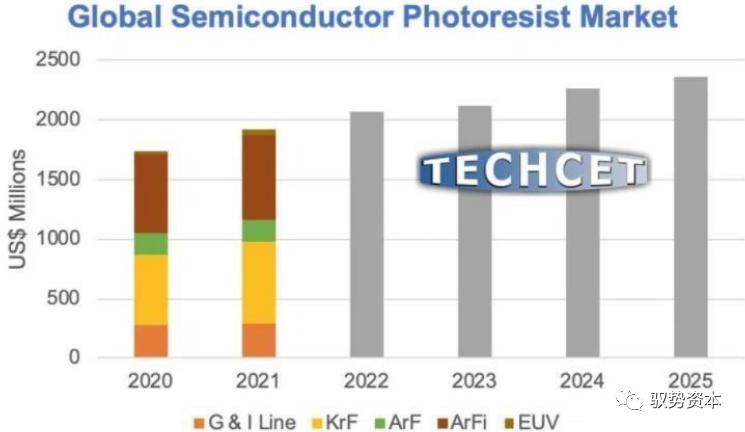

全球半导体光刻胶市场规模:据TECHCET预测,2021年全球半导体光刻胶市场规模将同比增长11%,达到19亿美元。在全球缺货的大环境下,芯片制造,尤其是晶圆代工产能供不应求为半导体光刻胶提供了持久的增长动力。未来几年,全球半导体光刻胶市场将保持稳定的增长。

中国半导体光刻胶市场规模:据SEMI数据显示,中国光刻胶半导体市场规模从2015年的1.3亿美元增长至2020年的3.5亿美元。随着国内晶圆代工产能的不断提升,2025年中国光刻胶半导体市场规模有望达到100亿元,2020-2025年年复合增速将达到35%,明显高于全球市场增速。

全球半导体光刻胶市场规模(百万美元):

中国半导体光刻胶市场规模(亿美元):

需求端|晶圆厂扩产是拉动行业增长的重要驱动因素

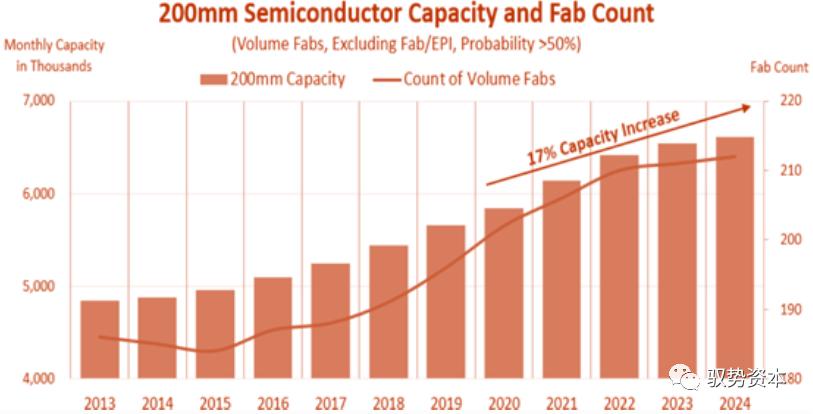

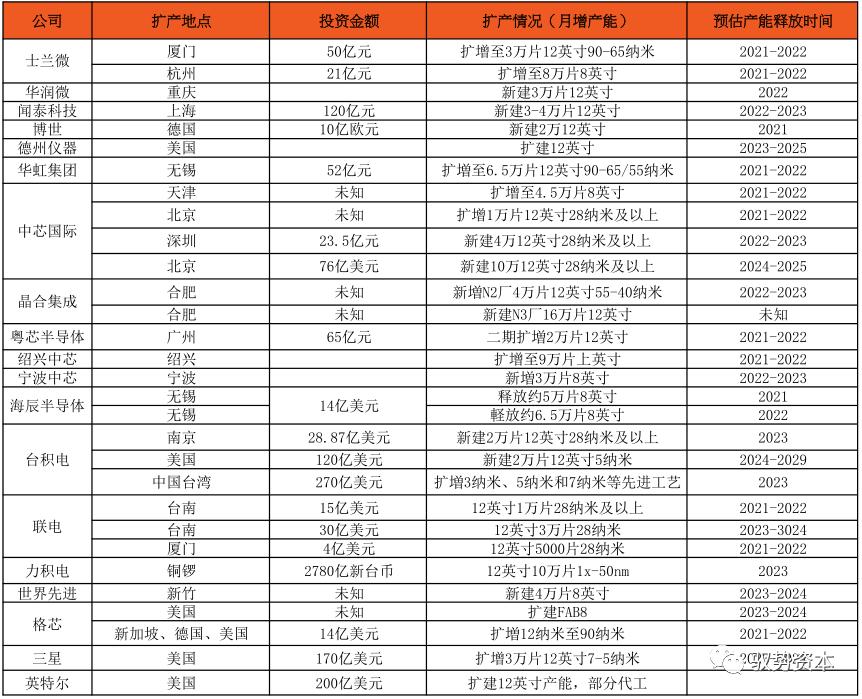

SEMI的数据显示,2017-2020年间全球投产的半导体晶圆厂为62座,其中有26座设于中国大陆,占全球总数的42%。预计从2020年到2024年至少新增38个12英寸晶圆厂,其中中国将新建19座(中国台湾11座,中国大陆8座)。8吋晶圆月产能至2024年也将达660万片规模。光刻胶等半导体材料供应商将有望受益于扩产浪潮。

全球8英寸晶圆厂月产能(千片):

全球晶圆厂持续扩产:

需求端|中国半导体材料市场突飞猛进,光刻胶增长强劲

全球半导体材料市场规模:半导体材料分为前道晶圆制造材料和后道封装材料两类,以前者为主,主要包括硅片、光刻胶、掩膜版、溅射靶材、电子特气、湿电子化学品、CMP抛光材料等。

- 根据SEMI的数据,2020年,全球半导体材料市场规模增长至553.1亿美元,其中晶圆制造材料为349亿美元;中国大陆市场规模快速增长至97.6亿美元,首次成为全球第二大市场,增速12%,增幅跃居全球第一。

光刻胶增长强劲:在晶圆制造材料细分市场中,增长最为强劲的是光刻胶和光刻胶配套材料、湿化学品以及CMP抛光材料。据统计,光刻胶和光刻胶配套试剂分别占晶圆制造材料市场的6%和8%。

全球半导体材料市场规模(亿美元):

2020年晶圆制造材料市场结构:

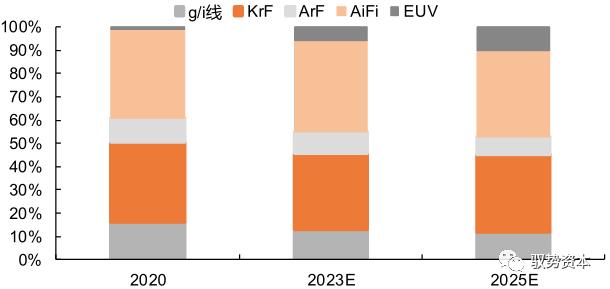

行业趋势|光刻胶市场结构变化,EUV增速最快

全球半导体光刻胶市场呈结构性增长,据TECHCET数据显示,2020年和2021年,用于KrF和ArF i的光刻胶市场较高,而EUV的应用范围正在从逻辑芯片扩展到DRAM,预计2021年EUV光刻胶市场超过2000万美元,到2025年将超过2亿美元,年复合增速超过50%。然而目前,EUV光刻胶的市场几乎被日本的TOK、信越化学和JSR三分天下。

半导体光刻胶细分品类应用范围比较:

半导体光刻胶市场结构变化:

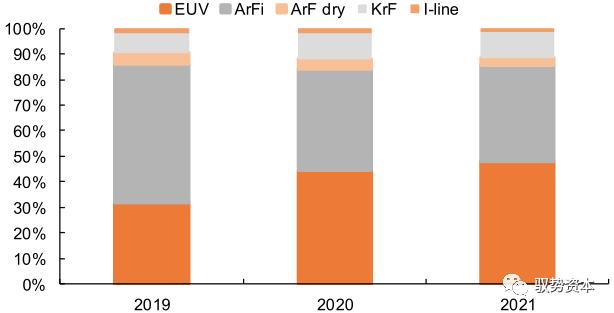

2019--2021年ASML光刻机销售额结构变化:

业绩靓眼|ASML光刻机供不应求,布局下一代EUV

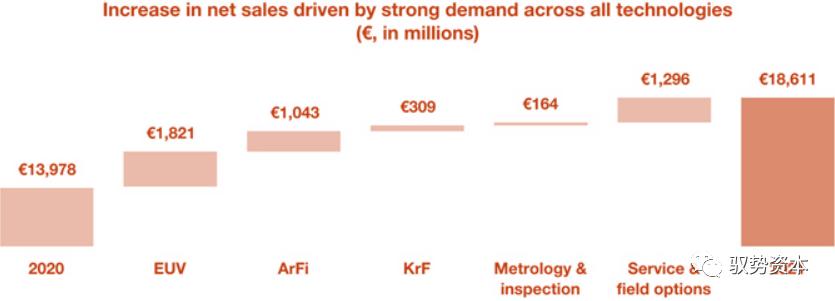

设备供不应求,预计2022年销售额将继续增长20%:

- 近日,荷兰光刻机巨头ASML发布了2021年度财报,实现186.1亿欧元销售收入,同比增长33%;实现净利润58.8亿欧元,同比增长65.6%。2021年,ASML共交付了42台EUV光刻机,贡献营收63亿欧元,营收占比33.85%,平均每台售价1.5亿欧元。

- 此外,ASML还销售了81台ArFi光刻机、131台KrF光刻机。由于当前需求量比最大供给量高出40%-50%,ASML预计2022年销售额将继续增长20%。此外,ASML宣布已收到英特尔对下一代光刻机EXE:5200的订单,该光刻机单价将超过3.4亿美元。

ASML2021年营收增幅结构:

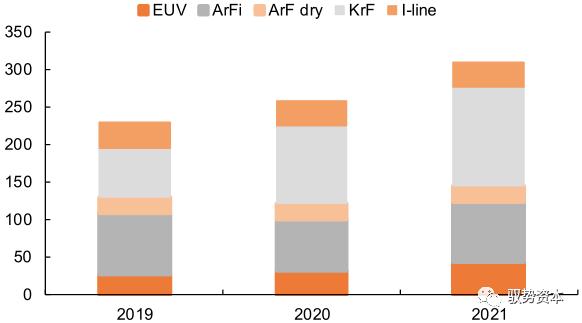

ASML2019--2021年光刻机交付数量(台):

ASML新一代EUV光刻系统TWINSCAN NXE:3600D:

产业链及主要代表企业

竞争格局|市场高度集中,长期被日企垄断

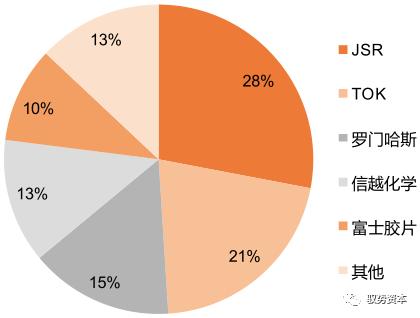

日本称霸,寡头垄断:全球光刻胶市场长期被日美高度垄断,数据显示,日本的合成橡胶(JSR)、东京应化(TOK)位居一二,CR5高达87%。

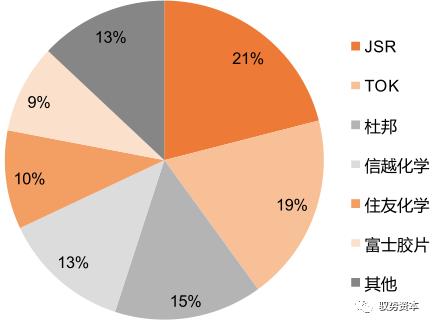

在半导体光刻胶领域,日本企业依然占据领先地位,实现了对半导体光刻胶的垄断。前五中除了美国杜邦,其余四家均为日本企业。其中JSR、TOK的产品可以覆盖所有半导体光刻胶的品种,是绝对的龙头,尤其在高端的EUV市场高度垄断。目前国内市场仍主要以PCB用光刻胶供应为主,面板、半导体用光刻胶自给率依然很低。

2019年全球光刻胶市场竞争格局:

2019年全球半导体光刻胶市场竞争格局:

国内光刻胶市场:

竞争格局|国内中高

光刻胶是光刻时用于接收图像的介质:光刻胶是一种有机化合物,受特定波长光线曝光作用后其化学结构改变,在显影液中的溶解度会发生变化,因此又称光致抗蚀剂。正胶在曝光后发生光化学反应,可以被显影液溶解,留下的薄膜图形与掩膜版相同;而负胶经过曝光后变成不可溶物质,非曝光部分被溶解,获得的图形与掩膜版相反。

主要成分:光刻胶是光刻工艺的核心材料,主要由树脂、感光剂、溶剂、添加剂等组成,其中树脂和感光剂是最核心的部分。

使用UV光的简易光刻工艺图:

光刻胶主要成分:

- 树脂(聚合物):在光照下不发生化学反应,主要作用是保证光刻胶薄膜的附着性和抗腐蚀性,也决定了一些其他特性如膜厚、弹性、热稳定性等。

- 感光剂:受特定波长光照后在曝光区发生光固化反应,使得材料的物理特性,尤其是溶解性发生显著变化。

- 溶剂:为了方便涂覆,要将溶质加入溶剂进行溶解,形成液态物质。

- 添加剂:用以改变光刻胶的某些特性,如为改善发生反射而添加染色剂等。

概述|光刻技术是半导体制造最关键的技术

光刻技术是半导体制造的关键环节:光刻技术用于电路图形生成和复制,是半导体制造最为关键的技术。

- 光刻技术的进步是集成电路技术遵循摩尔定律更新的重要技术先导,其先进程度决定了半导体制造技术水平的高低。

- 光刻工艺贯穿半导体器件和集成电路制造工艺始终,当代超大规模集成电路制作需要几十次乃至上百次光刻才能完成,光刻的最小线条尺寸是集成电路发展水平的标志。

- 基本光刻工艺流程包括表面处理、涂胶、前烘、对准和曝光、显影、后烘等工序,将所需要的微细图形从光罩转移到待加工基片上。

半导体产业链及制造工艺流程:

光刻工艺基本流程:

概述|半导体光刻胶是光刻胶重要应用领域之一

光刻胶应用分类:光刻胶按照下游应用领域划分,主要可分为PCB、面板、半导体三类,每一类光刻胶又有各自细分品类。其中半导体光刻胶技术门槛最高,按照光源波长的从大到小,可分为紫外宽谱(300-450nm)、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、EUV(13.5nm)等主要品类,每一种品类的组分、适用的IC制程技术节点也不尽相同。

光刻胶按应用领域分类:

全球光刻胶市场结构:

半导体光刻胶品类:

技术演进|与光刻技术曝光波长适配下的分辨率提升

曝光波长的减小是提高光刻分辨率最有效的途径:根据著名的瑞利判据公式——分辨率R=K1*/NA,光刻工艺分辨率的提升可以通过减小光源波长、增加光刻物镜数值孔径NA、减小工艺因子K1三方面实现,而后两者的变动范围相对有限,因此波长的减小是提高光刻分辨率最有效的途径。

发展路径清晰:制程节点进化的需求是光刻胶行业发展的驱动因素,光刻胶和光刻机技术的相辅相成、兵合一处是制程得以进步、摩尔定律得以实现的关键。相应的,光刻胶的光化学反应与光刻机曝光波长的适配是提高光刻工艺分辨率的关键。

光刻技术发展图谱:分辨率提升超100x

ASML使用EUV实现微缩化的历史:

壁垒|专利技术、原材料、设备验证、客户认证等高筑行业壁垒

客户认证:由于光刻胶的品质会直接影响最终的芯片性能、良率等,试错成本极高,因此客户准入壁垒高,验证周期通常需要2-3年。

客户产品验证需要经过PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产)四个阶段。

专利技术:光刻胶产品需要根据不同的应用需求定制,产品品类多,配方中原材料比重的细微差异将直接影响光刻胶的性能,且配方难以逆向解析,严重依赖于经验积累所形成的技术专利。

原材料:上游原材料是影响光刻胶品质的重要因素,目前我国光刻胶原材料市场基本被国外厂商垄断,尤其是树脂和感光剂高度依赖于进口,国产化率很低,由此增加了国内光刻胶生产成本以及供应链风险。

设备验证:送样前,光刻胶生产商需要购置光刻机用于内部配方测试,根据验证结果调整配方。光刻机设备昂贵,数量有限且供应可能受国外限制,尤其是EUV光刻机目前全球只有ASML能批量供应。

市场:晶圆厂扩建拉动需求,但长期被日企垄断

全球光刻胶市场规模:据前瞻产业研究院数据显示,2019年全球光刻胶市场为82亿美元,预计2026年有望达123亿美元,2019-2026年年复合增速约为6%。

中国光刻胶市场规模:得益于PCB、LCD、半导体等产业制造产能的东移,国内上游的电子材料产业快速发展。据中商产业研究院数据,中国光刻胶市场规模从2016年的53.2亿元增长至2020年的84亿元,预计2021年为93.3亿元,同比增长11%。

全球光刻胶市场规模(亿美元):

中国光刻胶市场规模(亿元):

市场空间|2025年中国半导体光刻胶市场有望达100亿元

全球半导体光刻胶市场规模:据TECHCET预测,2021年全球半导体光刻胶市场规模将同比增长11%,达到19亿美元。在全球缺货的大环境下,芯片制造,尤其是晶圆代工产能供不应求为半导体光刻胶提供了持久的增长动力。未来几年,全球半导体光刻胶市场将保持稳定的增长。

中国半导体光刻胶市场规模:据SEMI数据显示,中国光刻胶半导体市场规模从2015年的1.3亿美元增长至2020年的3.5亿美元。随着国内晶圆代工产能的不断提升,2025年中国光刻胶半导体市场规模有望达到100亿元,2020-2025年年复合增速将达到35%,明显高于全球市场增速。

全球半导体光刻胶市场规模(百万美元):

中国半导体光刻胶市场规模(亿美元):

需求端|晶圆厂扩产是拉动行业增长的重要驱动因素

SEMI的数据显示,2017-2020年间全球投产的半导体晶圆厂为62座,其中有26座设于中国大陆,占全球总数的42%。预计从2020年到2024年至少新增38个12英寸晶圆厂,其中中国将新建19座(中国台湾11座,中国大陆8座)。8吋晶圆月产能至2024年也将达660万片规模。光刻胶等半导体材料供应商将有望受益于扩产浪潮。

全球8英寸晶圆厂月产能(千片):

全球晶圆厂持续扩产:

需求端|中国半导体材料市场突飞猛进,光刻胶增长强劲

全球半导体材料市场规模:半导体材料分为前道晶圆制造材料和后道封装材料两类,以前者为主,主要包括硅片、光刻胶、掩膜版、溅射靶材、电子特气、湿电子化学品、CMP抛光材料等。

- 根据SEMI的数据,2020年,全球半导体材料市场规模增长至553.1亿美元,其中晶圆制造材料为349亿美元;中国大陆市场规模快速增长至97.6亿美元,首次成为全球第二大市场,增速12%,增幅跃居全球第一。

光刻胶增长强劲:在晶圆制造材料细分市场中,增长最为强劲的是光刻胶和光刻胶配套材料、湿化学品以及CMP抛光材料。据统计,光刻胶和光刻胶配套试剂分别占晶圆制造材料市场的6%和8%。

全球半导体材料市场规模(亿美元):

2020年晶圆制造材料市场结构:

行业趋势|光刻胶市场结构变化,EUV增速最快

全球半导体光刻胶市场呈结构性增长,据TECHCET数据显示,2020年和2021年,用于KrF和ArF i的光刻胶市场较高,而EUV的应用范围正在从逻辑芯片扩展到DRAM,预计2021年EUV光刻胶市场超过2000万美元,到2025年将超过2亿美元,年复合增速超过50%。然而目前,EUV光刻胶的市场几乎被日本的TOK、信越化学和JSR三分天下。

半导体光刻胶细分品类应用范围比较:

半导体光刻胶市场结构变化:

2019--2021年ASML光刻机销售额结构变化:

业绩靓眼|ASML光刻机供不应求,布局下一代EUV

设备供不应求,预计2022年销售额将继续增长20%:

- 近日,荷兰光刻机巨头ASML发布了2021年度财报,实现186.1亿欧元销售收入,同比增长33%;实现净利润58.8亿欧元,同比增长65.6%。2021年,ASML共交付了42台EUV光刻机,贡献营收63亿欧元,营收占比33.85%,平均每台售价1.5亿欧元。

- 此外,ASML还销售了81台ArFi光刻机、131台KrF光刻机。由于当前需求量比最大供给量高出40%-50%,ASML预计2022年销售额将继续增长20%。此外,ASML宣布已收到英特尔对下一代光刻机EXE:5200的订单,该光刻机单价将超过3.4亿美元。

ASML2021年营收增幅结构:

ASML2019--2021年光刻机交付数量(台):

ASML新一代EUV光刻系统TWINSCAN NXE:3600D:

产业链及主要代表企业

竞争格局|市场高度集中,长期被日企垄断

日本称霸,寡头垄断:全球光刻胶市场长期被日美高度垄断,数据显示,日本的合成橡胶(JSR)、东京应化(TOK)位居一二,CR5高达87%。

在半导体光刻胶领域,日本企业依然占据领先地位,实现了对半导体光刻胶的垄断。前五中除了美国杜邦,其余四家均为日本企业。其中JSR、TOK的产品可以覆盖所有半导体光刻胶的品种,是绝对的龙头,尤其在高端的EUV市场高度垄断。目前国内市场仍主要以PCB用光刻胶供应为主,面板、半导体用光刻胶自给率依然很低。

2019年全球光刻胶市场竞争格局:

2019年全球半导体光刻胶市场竞争格局:

国内光刻胶市场:

竞争格局|国内中高